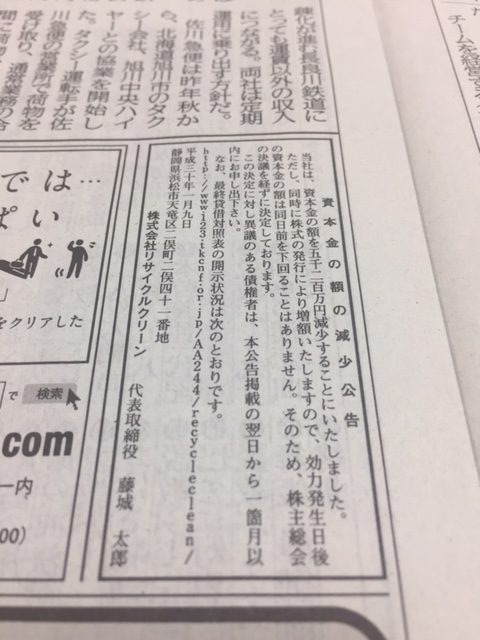

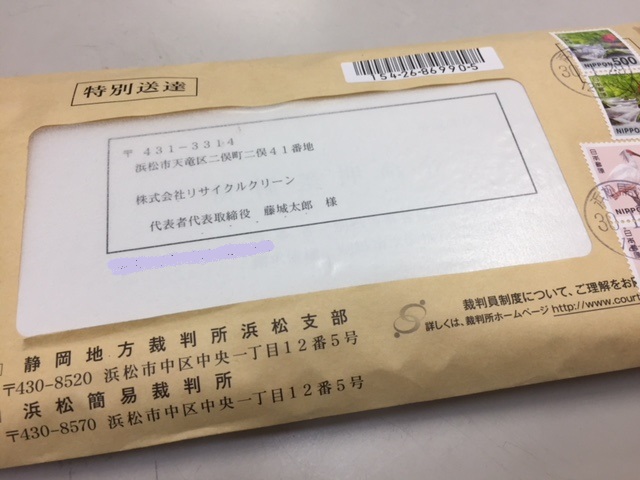

「特別送達」にて届けられた分厚い封筒。初めての経験という訳ではなく、封を開けずとも凡そ用件は想像出来ますが・・。またまた厄介事に巻き込まれたような気分です。当面はそれが続くのでしょう。

大体、こういう仕事は、ちゃんとやっていたとしても誰もその存在すら知らない影の仕事。であり、得てして逆恨みを買う損な仕事。ですが、仕事自体は後ろ向きな仕事であっても、気持ちの上では前向きに取り組みたいものです。

本日は、月次のミーティングにオブザーバー参加のため協同センターに来ています。

ミーティングでは日常業務に関する事の他に、今季目標に対する着地見込み、協力会業者への拡販、求人の反応等を確認。

ついでに展示場のクルマもチェック。

人気のSUVも。

人気のハイブリット車も。

お手頃なコンパクトカーも。

使い勝手の良い軽ハコも。

新社会人の通勤車両にピッタリの軽自動車も。

当然、ワンボックス車も。

そして、ちょいイカツイようなヤツも。

お客様からの注文車の他に、ただいま展示車両も強化中。色々と取り揃えております。是非お問い合わせ、お立ち寄り下さい。

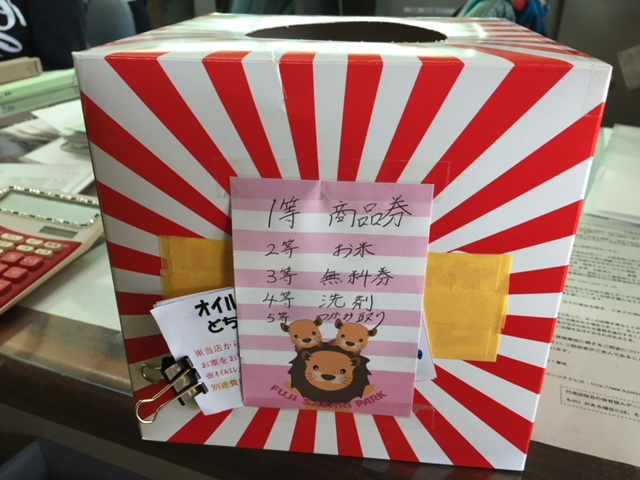

協同センターのお客様へ。

協同センターから年賀状は届いていませんでしたか?ただいま大抽選会開催中。抽選会の期日は2月末まで。年賀状をお持ちになって協同センターまでお立ち寄り下さい。ハズレくじはありません!

協同センター

浜松市浜北区於呂400-1(杏林堂於呂店さまの隣り)

TEL 053-583-1210

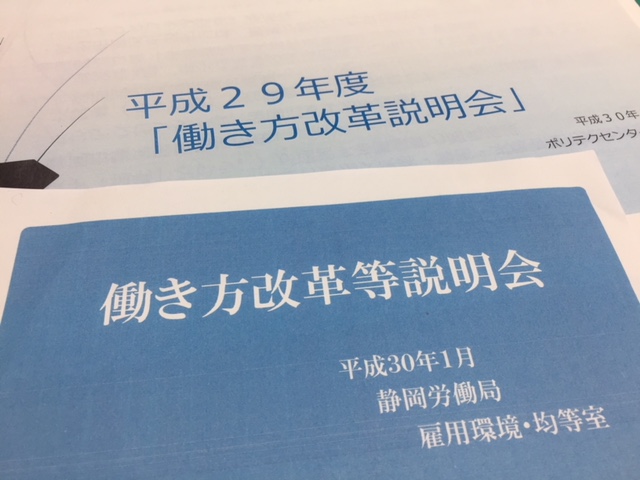

昨日は静岡労働局による「働き方改革等説明会」に参加(@アクトシティ浜松)。「働き方改革」といえば、昨日は静岡新聞朝刊の社説でも日経新聞夕刊のコラムでも取り上げられていた今が旬のテーマ。ですが、私は正直なところ働き方改革を巡る議論にはイマイチ興味を持てません。この説明会に参加したのは、政府肝入りの看板政策であり、その支援策としての補助金の情報収集のため。

なぜ興味が持てないか?と問われれば、働き方改革を巡る議論に逆に息苦しさを感じるためです。働き方というのは一律的に決められるものではない。ましてや時間数や休日数だけで決まるものではない。良いか悪いかの二元論でもない。それぞれの人が望む生き方や働き方を出来る限り容認すること。また、それは人に決められるのではなく、自分で決める。そうあって欲しいと思います。

多難な家庭を支えながら東レで同期トップの取締役になるなど壮絶なワークライフバランスを高度に実現した佐々木常夫氏は言っていた。「プロセスや努力ではなく、まずは成果であり結果だ」と。自分で決めるということは、「会社が・・」「法律が・・」という他力本位の姿勢より実際には容易ではありません。全て自責で考える。本当の働き方改革はその先にあるものではないでしょうか。

昨日は恒例の会社の初詣を兼ねた日帰り旅行。午前7時半、家族連れも含めてバス2台75名ほどで出発。

東名高速道路由比付近。駿河湾と伊豆半島がキレイ。

今回の行き先は富士山本宮浅間大社(@富士宮市)。真っ青な空に富士山もキレイに映える。何か良いことがありそうな気分。静岡市の浅間神社は何度かお参りしたことがあるが、総本社であるこちらは初めて。

お参りを済ませ、境内にある売店「ここずらよ」(いいネーミング・・)にて。富士宮焼きそばを肴に地元富士正酒造のお酒「辛口げんこつ」を一杯。効きます。

昼食会場に移動。エスパルスドリームプラザ(@静岡市清水区)にあるジョーズキッチン。営業部長が音頭を取って全員で乾杯!ビュッフェスタイルのお店で美味しいお肉を堪能。

昼食後は久能の石垣いちご狩りへ。私がこの子たちの年齢の頃来て以来40年近くぶり。良き思い出になるでしょう。私は飲んだ後なので5粒ほど。意外に食べれないものですね。

ということで、今年も良き初詣となりました。ありがとうございます。特に永久幹事である営業部の乗松課長と萩尾主任には多大なる感謝。

皆さま、大変お待たせ致しました。

特注カラー、ロゴ入れ、社内アイデア等々、リクエスト多数につき予想外に時間を要しましたが、ニューデザインのヘルメット完成しました。

このグリーンのラインは反射テープ。薄暗くなってからの作業の安全を確保するという社内アイデアの採用です。

そして新デザインの目玉は、やはりクリンちゃん。強面(こわもて)で知られるAさんやH君がこのヘルメットを被っている姿を想像すると・・、何とも微笑ましい。

これが旧デザインのヘルメット。リサイクルクリーンといえば黄色いハコというのがモチーフでしょう。

新旧並べてこんな感じ。ともに皆さま、引き続きご愛顧のほどよろしくお願い申し上げます。

昨日、メールマガジンの第36号を配信させていただきました。配信数は1万3千件を超えるようになり、最近はお会いした方から「メールマガジン見てますよ~」と言われることも随分増えました。ありがとうございます!このメールマガジンが、営業マンを始めとする当社の社員と名刺交換させていただいた多くの方々との縁をつなぐ橋渡しになれば幸いです。

個人的に継続しているTUBOJUNコラムは「ピーターの法則」と題して少々辛口に語ってみました。どこの組織でも、なぜ上司は無能に見えてしまうのか?また、そんな上司が得てして部下の些細な意見や質問に激昂(いわゆる逆ギレ)したり、イエスマン(いわゆる飼い犬)を可愛がったりするのは何故か?そんな普遍的現象をピーターの法則により解き明かしています。

ということで、メールマガジン第36号。私が余技として垂れ流している駄文はあくまでお口直し(お口汚し?)としての位置付け。故紙回収ステーション新規設置の案内、磐田工場でのガラス陶磁器くず(瓦)の受け入れ、中国の廃プラスチック輸入規制による影響などなど、真面目な情報ももちろん提供しています。皆さま、是非ご覧下さいませ。

メールマガジンのバックナンバーはコチラ。

メールマガジンの登録はコチラ。